低調だった日本株価に足りなかった『投資リターン』

ずっと日本株価が低調だったことを受け、東京証券取引所は『資本コストや株価を意識した経営の推進』を取組として掲げている。この課題の背景として、P/L視点の短期的な売上・利益水準の達成を主眼に置いた経営が日本では行われていたことが挙げられる。これには自社の切り売り的な長期的発展性のない経営も含まれるため、株価に対する期待感が持てずにいた。

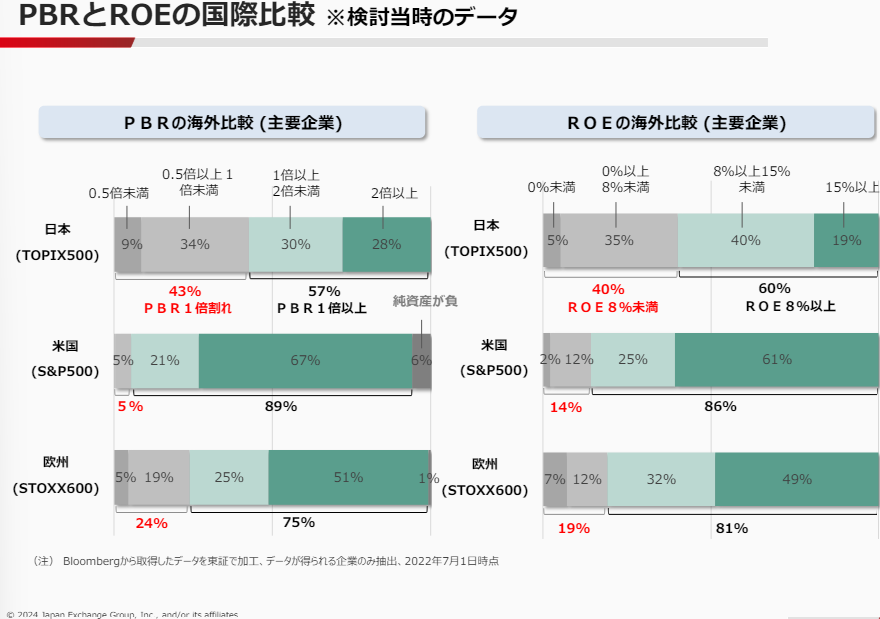

継続的な企業価値向上(つまり株価向上)を達成するうえで、投資を上回るリターンが出来ているか確認する必要がある。常に上回っているのであれば、(相対的に他社と見劣りすることはあっても)企業価値としては拡大するはずである。下図では東京証券取引所が海外企業のPBR・ROEの比較をしているが、ROEが低水準な日本企業の多さが目立つ。結果としてPBR、帳簿上の純資産より低い株価水準で取引されている企業も多い。さらに言えば、発行時の株価より低い水準で取引されている企業が少なくとも43%存在することを意味する。

出典:東京証券取引所における最近の取組み(2024年4月18日)

取組みの甘い企業は名指し

重い腰を上げられずにいる企業も実態としては多い。東京証券取引所はそんな企業を名指しで公表始めようとしている。今回の取組みの本気度を示すものであり、海外投資家は期待感を寄せている。

PBRよりROE・ROIC

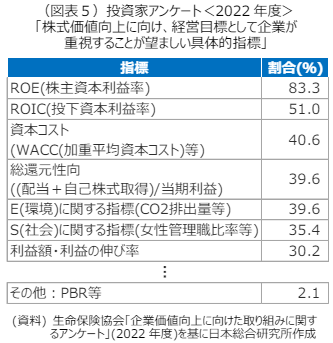

以上から、今でこそPBR 1.0倍以下の企業動向が注目されているが、あくまで指標の一つに過ぎないことにも注意が必要。日本総研の調査によれば、投資家が気にしているのはROE・ROICであり、PBRはそれほどの注目を集めていないことが分かる。

出典:日本総研『東証改革に求められる今後の方向性-企業と取引所の相乗的な競争力強化に向けて-』(2024年3月5日)

PBRは一つの目印

よってPBR1.0倍割れの企業が、今後改革を経て株価向上することはあるかもしれないが、あくまで目印の一つである点に注意。立ち上がれずに淘汰される可能性もあるからである。今後『投資リターンの高い経営ができそうか』という視点を以て、銘柄探しができると掘り出し物が見つかるかもしれない。

コメント