総括

米国の購買担当者による景況感、PMIが前回・予想値を共に上振れた。

米国10年債利回りは4.42% ⇒ 4.49%と+0.07%、ドル円は156.75円⇒157.05円と+0.30円。それぞれ上値の重さが意識される中での大きな上昇要因となった。

※PMI:Purchasing Manager’s Index(直訳して、購買・担当者・指数)

・製造業 50.9(予想値:49.9、前回値:50.0)

・サービス業 54.8(予想値:51.5、前回値:51.3)

サービス業の伸びが顕著であると共に、製造業も節目の50を割らず上向きに推移。これらは1年先の景気に対する所感を回答してもらっており、

同時に仕入れコストと売上価格にも言及がある。製造業の仕入れ・売上は足元2か月間で上昇しているが、全体としては直近1年間の平均上昇率を下回るようで、物価上昇ペースの僅かな鈍化が見て取れる。

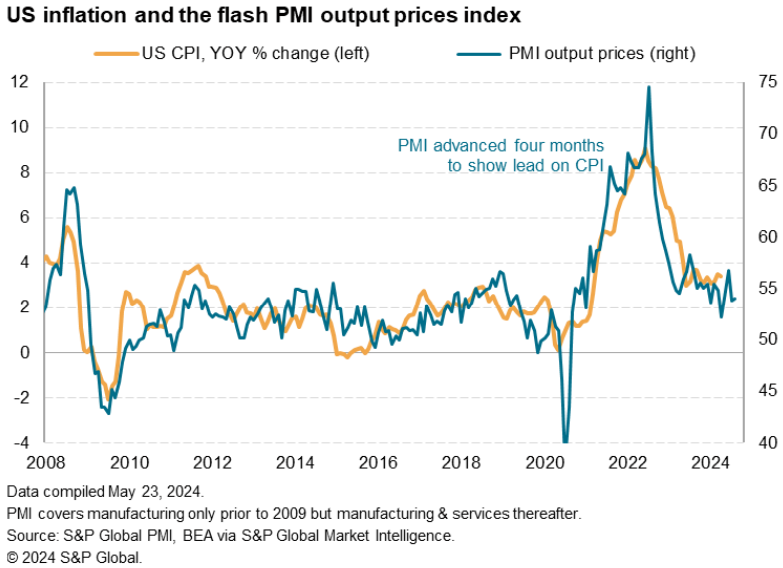

この言及と、PMIの結果から、今後の物価について考えてみる。PMIは景況感という「将来を見た」指標であり、先行指数であるのに対し、物価は相対的に遅行指数となる。より具体的に言うと、景況感PMIは5月分であるが、物価は4月実績分の話である。つまりPMIの結果が、物価の先行きを占うことになる。

以上のことから、サービス業の需要増が物価に作用し、物価低下と利下げ期待が囁かれている現在のシナリオが、また後ろ倒しになる可能性が高いと予想される。

米国CPIとPMIの関係性(※PMIは4ヶ月先行)

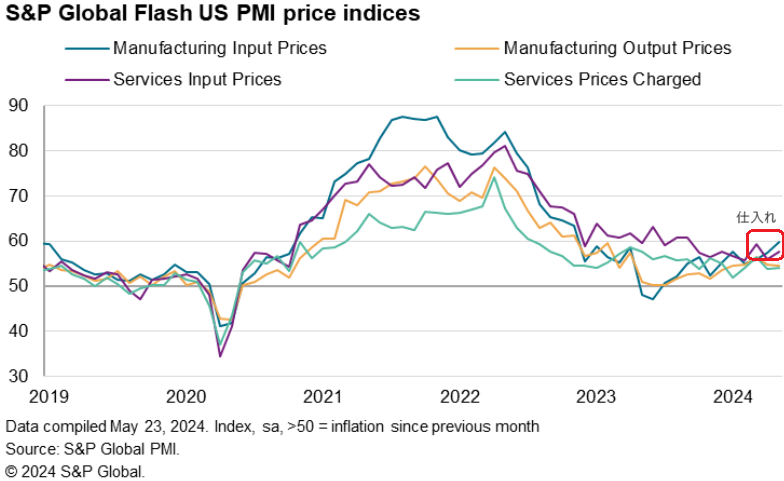

さらにもう少し踏み込んで見てみる。Input つまり仕入れコストの指数の方が高い。好景気下では輸入物価の上昇は、売上に価格転嫁される。それも時間差で遅れて出てくる。つまり物価上昇が長引く可能性が高いと考えられる。

製造業・サービス業の価格指数(input/output別)

高金利の環境が長引きそうだ。悪影響が水面下で蓄積されて、どこかでドカンと爆発しないことを祈る。

コメント