まとめ

イールド:Yield(利回り) 収益性(%)を意味する。

最重要は国債利回り。株式銘柄も1/PERで計算すればイールドに算出可能。長期国債利回りと比較して、銘柄の投資判断に役立てることができる。

最もメジャーなのは国債利回り(≒金利)

国債利回りとは、国が発行する債券の投資リターン効率のことで、国にお金を貸すことで得られる収益の%を意味する。

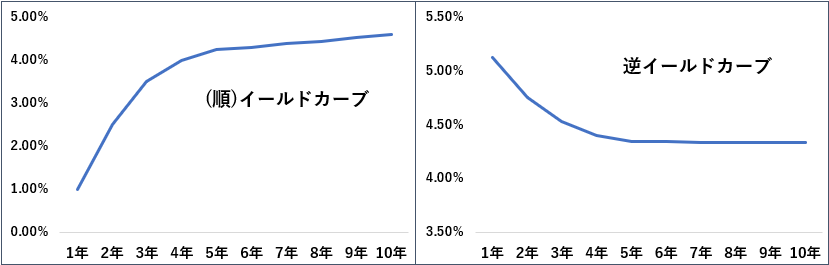

通常ならば、期間が長いほど不確実性が増すため、期間が長い方が利回りも大きくなる(そうでないと、誰も買わない)。

しかし2024年6月現在の米国ように、短期側のイールドが高い状態になる事例もある。このような状態を逆イールドカーブと呼ばれる。

日銀のYCCもYieldをコントロールする政策

関連する話としては、日本の中央銀行が実施していたYCC(Yield Curve Control)は、10年を中心とする長期国債を大量に購入することで債券価格を維持し、10年国債利回りを0.1%未満に抑制することを図った。

投資家は高い方が、消費者は低い方が良い

至極当然だが、投資家は利回りの高い投資案件を探しているので、上記のYCCは「何て事してくれるんだ⁉」と思うが、同時に国債利回りは住宅ローンなど融資利率の参照金利に用いられるため、低く抑制することは消費者借入を活発にし、経済を活性化させる狙いがあった。

投資家か、消費者か、立場が違えば意味合いが変わる。

株式ではPERの逆数(株式益利回り)

株価の割高感を表すPER。この逆数が株式益利回り(=1/PER)。

イールド形式にするメリットは、国債利回りと比較できる点にある。株式投資は国債投資より不確実性が高い分、リターンも大きい。イールドで国債利回りとの差額(イールド・スプレッド)または割合(イールド・レシオ)を計算して、投資判断の参考にできる。

例えば、米国10年債が5%ならば、PER 20倍(イールド:1÷20=5%)の株式投資と同じ投資妙味であり、それならば不確実性が低い分、米国10年債投資で良くないか?といった判断になる。

コメント